В Германии есть электронный реестр страхования автомобилей. С его помощью полиция на дороге по номерным знакам оперативно может проверить наличие страховки у конкретного лица даже без полиса на руках.

Номер eVB — это запись о страховании в этом реестре. К номеру страхования всегда привязаны данные об автомобиле, его владельце и страховом контракте.

eVB выдаётся в страховой компании или у страхового брокера под оформленный контракт.

Поэтому порядок действий такой:

1) Сначала выбираете условия страхования.

2) Предоставляете свои данные.

3) Получаете номер eVB.

4) С этим номером отправляетесь в регистрационный офис Zulassungstelle, чтобы поставить авто на учёт.

После этого страховая компания получает уведомление, и страховка активируется — с даты постановки автомобиля на учёт.

Некоторые страховщики по звонку/смс/сообщению в мессенжерах сразу выдают клиенту eVB номер, не предоставляя условия страхования. Но после активации страхового контракта в Zulassungstelle изменить условия договора или сменить страховку будет нельзя.

Поэтому сначала изучайте условия страхования и только потом используйте eVB номер, привязанный к этой страховке. Так удастся избежать неприятных сюрпризов, например, запредельной стоимости страхования, которую придётся платить.

Это не проблема — он активируется в момент постановки на учёт.

С момента выдачи eVB доступен для регистрации в течение нескольких недель/месяцев, в зависимости от страховой компании.

Да, если были указаны некорректные сведения в заявке, или жизненная ситуация изменилась.

Примеры:

1. Человек в автоматическом режиме на онлайн-агрегаторе указал, что у него 10 лет безаварийного стажа. Но это стаж за пределами Германии. Как только страховая компания получит все документы, она произведёт перерасчёт на реальный стаж и SF-класс в Германии. В итоге могут прислать корректировку с SF-10 на SF-0 со значительным увеличением цены.

2. Человек проживал в небольшом городе на 20 тысяч жителей, а затем переехал в Мюнхен. Сообщил страховой компании об изменении адреса, в результате и ему пересчитали цену на оставшийся срок страхового контракта на большую — по коэффициенту аварийности в Мюнхене.

Важно: по закону клиент не имеет права на досрочное расторжение контракта в данной ситуации.

Цена может и уменьшиться по такому же принципу — например, если переезд из большого города в маленький.

Есть два вида SF класса:

– Реальный (Echte/Real SF Klasse). Считается только (!) на основании безаварийного страхового стажа (количества полных календарных лет) в Германии. Водители, не имеющие страхового стажа в Германии, изначально получают, как правило, SF0.

– Льготный/бонусный (Sondereinstufung). Выдаётся некоторыми компаниями новоприбывшим иммигрантам при первом страховании автомобиля. Это бонус конкретной фирмы, чтобы повысить лояльность клиента.

В договоре, если он оформлен с учётом льготного SF класса, есть специальная строка примерно такого вида: SF-Klasse / Real SF-Klasse — SF5 / SF1.

Расшифровка: SF-Klasse (льготный), который выдала конкретная страховая — SF5, Real SF-Klasse (реальный) — SF1.

При переходе в другую страховую будет учитываться SF1 (реальный класс), так как SF5 предоставила конкретная компания, основываясь на своих внутренних правилах.

Некоторые компании при смене страховки перенимают льготный SF-Klasse полностью или частично. Но нужно уточнять в конкретной страховой.

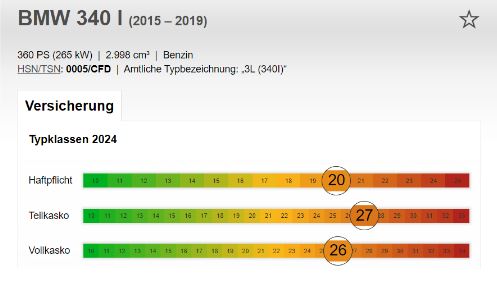

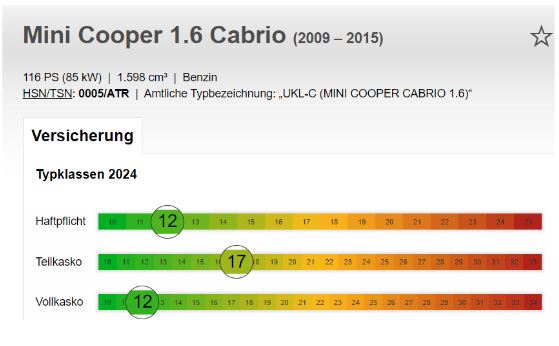

Проверить коэффициент риска, влияющий на стоимость страхования, можно на сайте: autoampel.de для конкретного авто. Это важно, особенно, если человек только выбирает автомобиль.

Для каждого автомобиля на этом сайте есть шкала по трем видам страхования: ОСАГО, Полу-КАСКО и КАСКО. Чем больше коэффициент риска – тем дороже страховка на авто.

Например для этого авто (BMW 340 l) страховка будет очень дорогая, так как коэффициент риска практически на красной шкале. :

Для этого авто (Mini Cooper 1.6 Cabrio) – значительно дешевле, так как коэффициент риска в зеленой зоне в самом начале шкалы. :

На стоимость страховки влияет ряд важных моментов, включая:

– опыт вождения,

– возраст,

– модель автомобиля,

– мощность мотора,

– годовой пробег,

– покрытие страховки,

– количество водителей,

– населённый пункт,

– парковочное место.

Например, страхование автомобиля по одним и тем же параметрам в небольшой деревне на 5000 жителей выйдет в несколько раз дешевле, чем в Мюнхене — из-за большой разница риска попасть в ДТП.

Также у некоторых компаний есть дополнительные скидки согласно внутренним регламентам. Например, если авто по ночам (преимущественно) хранится в гараже или на закрытой парковке, так как риск повреждения уменьшается.

Автострахование в немецких компаниях возможно только для постановки авто на учёт в Германии жителем страны (имеющим легальное основание пребывания в Германии).

Страховка, как правило, заключается на 12 месяцев. Остановить страховой контракт можно только, если машина будет снята с учёта в Zulassungsstelle.

Снять авто можно по желанию и на столько месяцев, сколько необходимо. По приезде — снова нужно будет поставить машину на учёт с новым страховым контрактом.

Но есть нюансы:

– Постановка и снятие авто с учёта оплачиваются согласно прайсу Zulassungsstelle. И не всегда это может быть выгоднее оплаты страховки за срок простоя.

– Авто, снятое с учёта, не имеет права стоять на общественных парковках и в общественных местах — машину эвакуируют.

Другой вариант — зарегистрировать автомобиль на определённый период использования. Тогда срок (до какого месяца) будет указан на автомобильных (транзитных) номерах.

Справки о безаварийном стаже перестали приниматься почти всеми страховыми компаниями в Германии с 2023 года. Сейчас отталкиваются только от даты получения категории «В», чтобы выдать льготный SF-класс.

В среднем, засчитывается максимум 2-5 лет для льготного/бонусного SF2-5, в зависимости от ситуации. Таким можно сразу снизить страховой взнос на 50% и более.

К сожалению, если страховались в Германии, учесть опыт вождения на родине уже крайне маловероятно. И любая последующая страховая компания будет отталкиваться от реального SF класса, подтверждённого предыдущей.

Получить льготный SF класс могут только те, кто ещё не страховался в Германии.

Нет. SF класс в Германии распространяется только на того, кто заключил страховку и платит страховые взносы.

Второй водитель может управлять автомобилем. Но в случае ДТП по его вине будет понижен SF класс того, кто оформил/оплачивает страховку.